Отражение комиссии банка в 1С зависит от того, начисляется ли на нее НДС или нет. С 2026 года часть банковских услуг больше не подпадает под льготу по НДС, поэтому изменился и порядок учета таких комиссий. Разберем на конкретных примерах, как в 1С провести услуги банка с учетом действующих правил.

Какие банковские услуги облагаются НДС в 2026 году

С начала 2026 года освобождение от НДС отменено для ряда банковских услуг. Теперь налогом по ставке 22% облагаются комиссии за эмиссию и обслуживание банковских карт, эквайринг, а также сборы за обработку транзакций (процессинг). Для компаний на общей системе налогообложения это открывает возможность заявить входной НДС к вычету при условии, что от банка получен счет-фактура.

Льгота по НДС при этом сохранилась для таких операций:

- Открытие и ведение счетов – в том числе информирование об операциях и остатках.

- Переводы по счетам – задействованные в расчетах картами, а также переводы через СБП.

- Кассовое обслуживание.

- Конверсионные операции – с иностранной валютой.

Выбор документа для отражения комиссии банка в 1С зависит от того, облагается ли она налогом, а также вправе ли организация принять НДС к вычету. Посмотрим, как списать комиссию банка в программе 1С:Бухгалтерия 8.3.

Как провести услуги банка в 1С

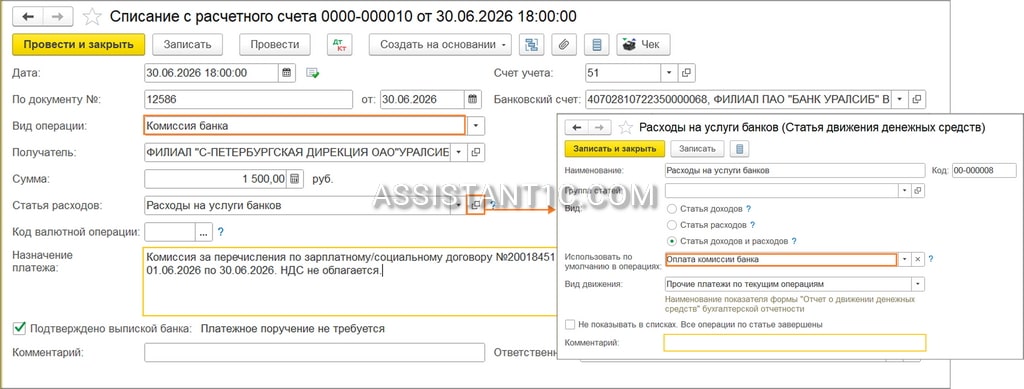

Оплату банковских услуг без НДС фиксируем документом «Списание с расчетного счета» с видом операции «Комиссия банка», статья расходов при этом — «Расходы на услуги банков».

Чтобы эта статья каждый раз выбиралась сама, а не вручную, настроим ее в справочнике «Статьи движения денежных средств» для операции по оплате комиссии банка.

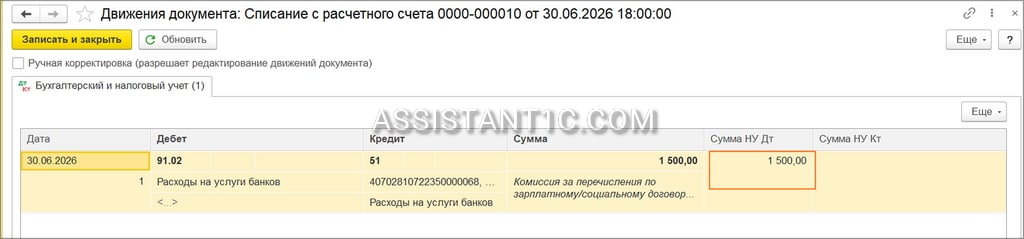

Документ формирует проводку Д 91.02 К 51. Комиссия банковской организации сразу списывается в расходы, а какие-либо расчеты с ней в учете не возникают.

В бухучете такая комиссия банка попадает в прочие расходы прямо в момент удержания суммы банком. Для организаций на ОСНО она относится к внереализационным расходам (подп. 15 п. 1 ст. 265 НК РФ) и признается только после закрытия месяца.

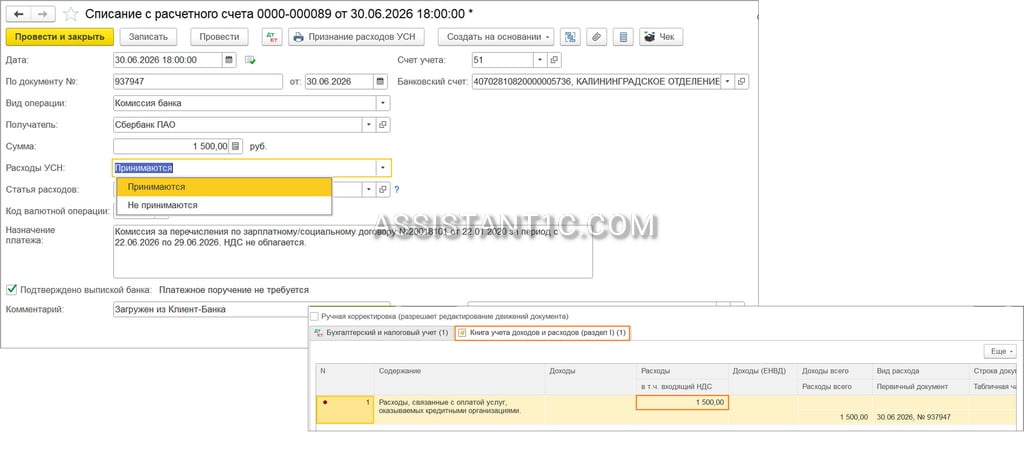

При УСН (15%) статус комиссии банка (принимается она в расходы или нет) задается в поле «Расходы УСН». Как только документ проведен, в КУДиР появляется нужная запись.

Как оформить возврат комиссии банка в 1С

Неправомерно удержанной считается комиссия, списание которой не соответствует закону или условиям договора. Её банк может списать по ошибке, а затем вернуть сам или после обращения организации.

Если эта сумма уже фигурировала в налоговых расходах, ее необходимо убрать из того периода, где она была учтена изначально. Когда декларация за этот период уже подана, потребуется оформить уточненную декларацию. Данное правило действует одинаково и для ОСНО, и для УСН (15%).

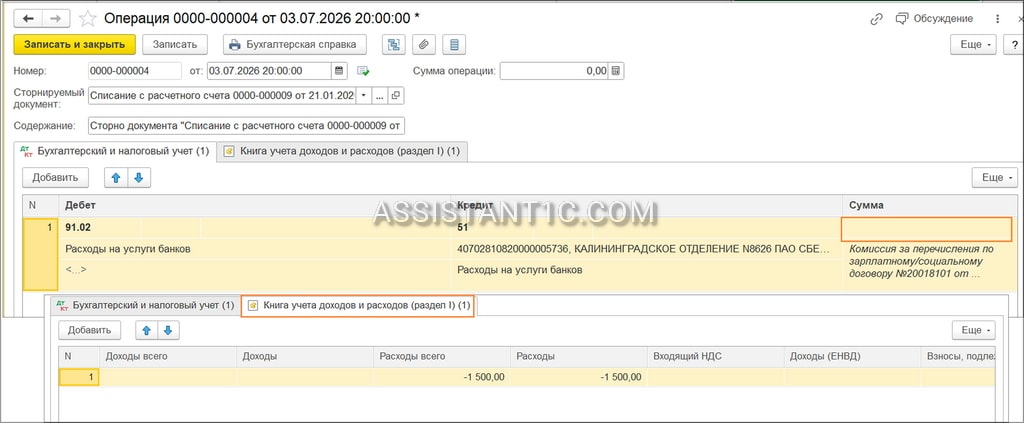

Скорректировать первоначально проведенную комиссию в 1С позволяет документ «Операция» с видом «Сторно документа»:

- Сторнируемый документ – указываем документ списания с расчетного счета, по которому банк удержал комиссию. Сторнирующие записи программа сформирует сама.

- Сумма в БУ – убираем: править бухучет не требуется, поскольку несущественные ошибки закрываются через доход текущего периода (периода возврата комиссии).

- Сумма НУ ДТ – заполняется значением неправомерно списанной комиссии со знаком «минус».

Провести документ сторнирования можно двумя способами.

- В периоде удержания комиссии: если он уже закрыт, его нужно будет открыть заново, зато данные автоматически подтянутся в декларацию (или уточненную декларацию) за этот же период.

- В периоде, когда обнаружена ошибка или получен возврат от банка: тогда декларацию придется скорректировать вручную.

На УСН (15%) сумма в БУ также обнуляется, а расходы в КУДиР показываются со знаком «минус».

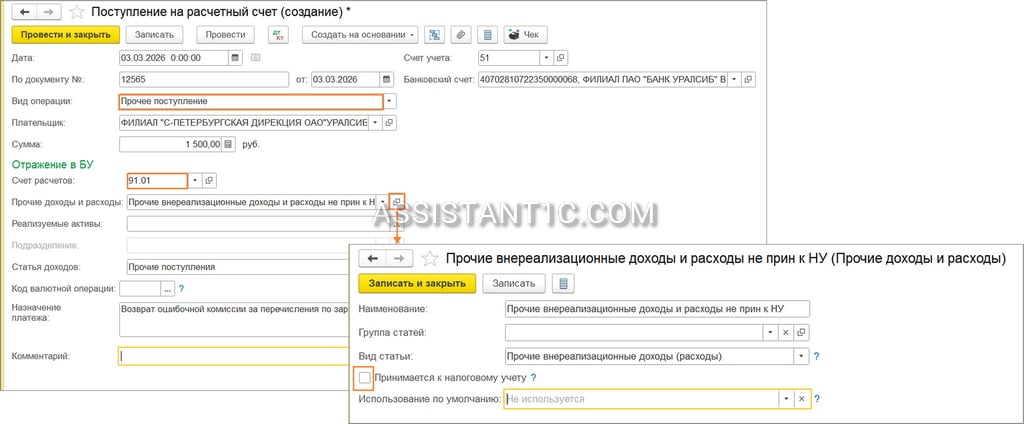

Возврат комиссии от банка проводим документом «Поступление на расчетный счет» с видом «Прочее поступление»:

- Счет расчетов – 91.01.

- Прочие доходы и расходы – указываем статью, которая не принимается к налоговому учету, сняв флажок «Принимается к налоговому учету».

По этому документу формируется проводка Д 51 К 91.01: сумма попадает в доходы по БУ, а для НУ дохода не возникает.

На УСН вернувшаяся комиссия банка тоже не идет в доходы: для этого в документе поступления по полю «Доходы УСН» ставим «Не принимаются».

Как отразить комиссию банка с НДС в 1С

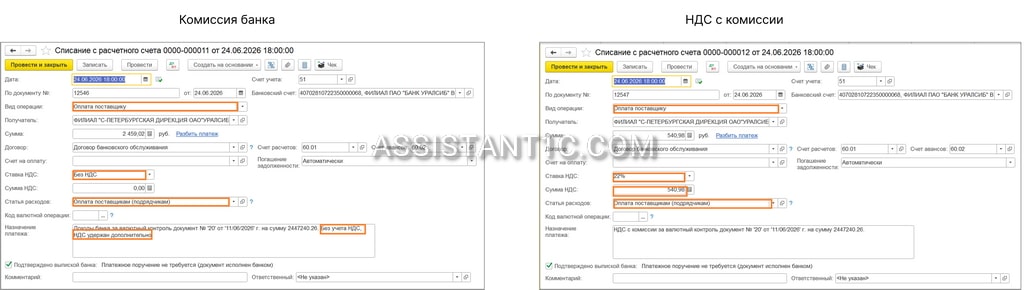

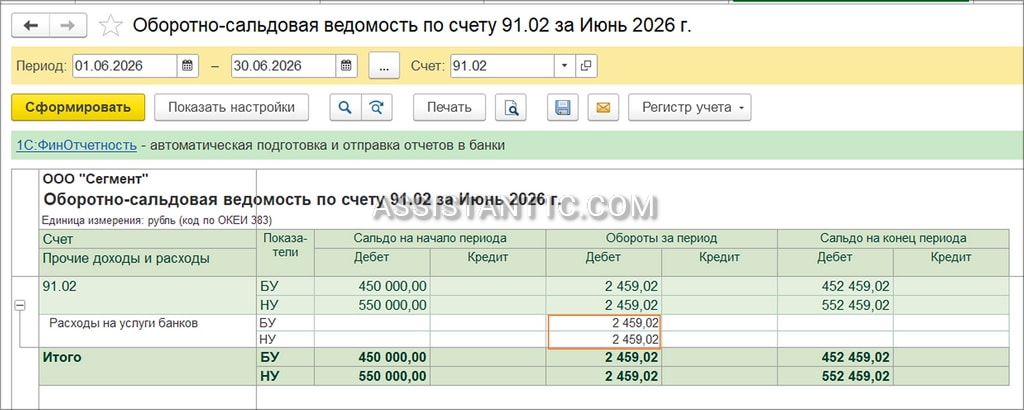

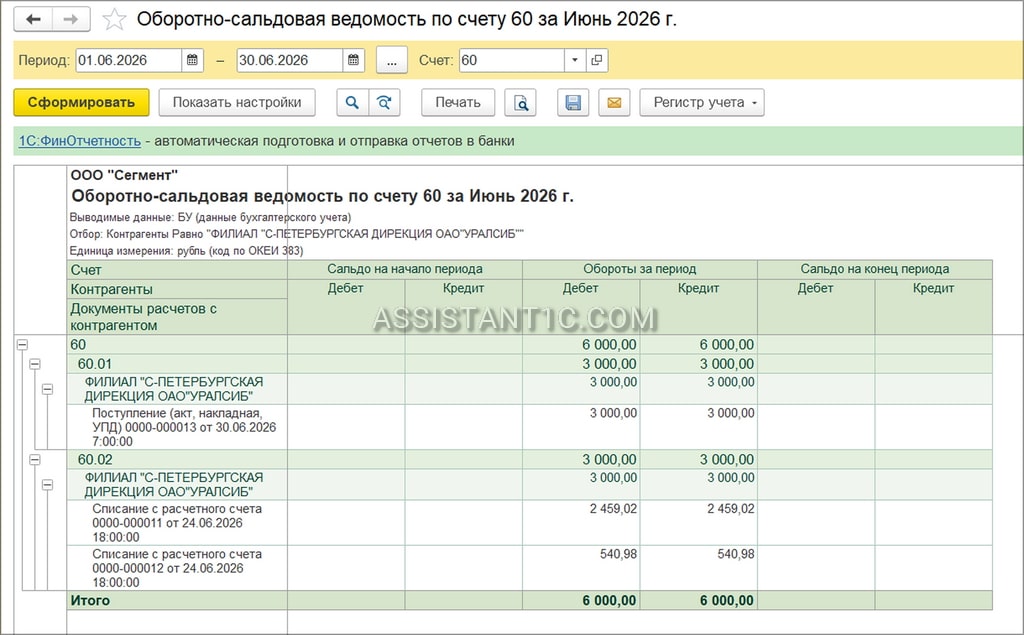

Если в комиссии банка выделен НДС, комиссию нужно не только включить в расходы, но и корректно отразить отдельно, задействовав расчеты с банком как с поставщиком услуг и указав все необходимые реквизиты. Списать такую комиссию банк может как единым платежом с выделенным налогом, так и двумя суммами по отдельности (за саму услугу и за НДС). Например, комиссия за валютный контроль на 3 000 рублей может пройти двумя платежами: 2 459,02 рубля — плата за услугу, и 540,98 рублей — НДС с комиссии.

Удержание банком комиссии с НДС отражается в 1С БП документом «Списание с расчетного счета» с видом операции «Оплата поставщику»:

- Счет учета расчетов – 60 (76).

- Статья расходов – «Оплата поставщикам (подрядчикам)».

- Ставка НДС – по строке услуги ставим «без НДС», по строке налога — 22%.

- Сумма НДС – для строки услуги оставляем пустой, для строки налога прописываем значение, равное сумме списания.

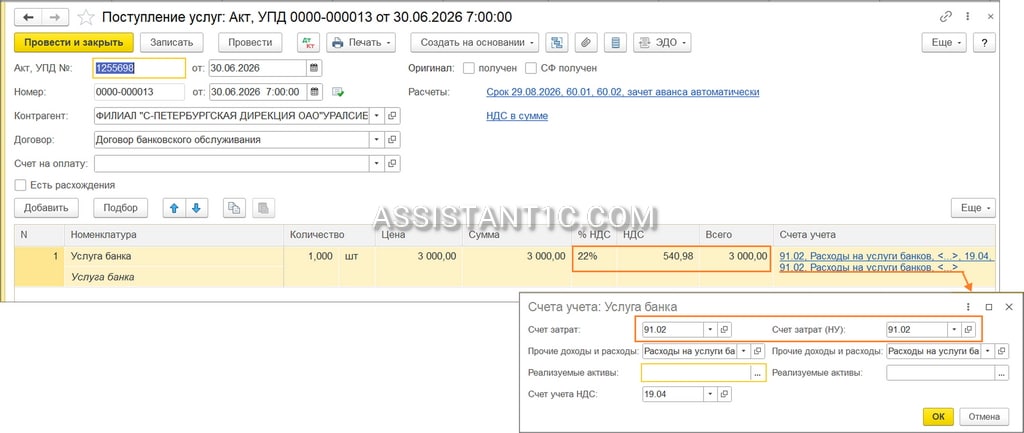

Как только банк пришлет закрывающие документы, формируем «Поступление услуг»:

- Общая сумма – 3000 рублей, из них НДС – 540,98 рублей.

- Счет затрат – 91.02, счет учета НДС – 19.04.

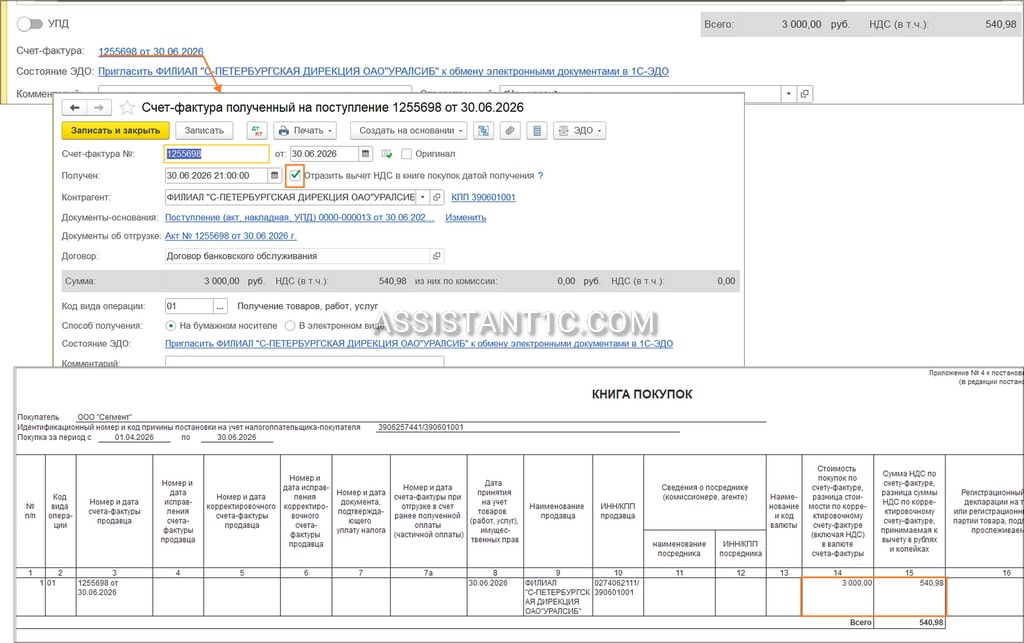

После того как счет-фактура зарегистрирован, сумма налога попадает в книгу покупок, и ее можно заявить к вычету.

Построим ОСВ по счетам расчетов с поставщиком и учета расходов: комиссия банка без НДС на 2 459,02 рубля ляжет в расходы на счет 91.02 — одновременно в БУ и в НУ.

Сальдо по расчетам с банком по счету 60 будет равно нулю.

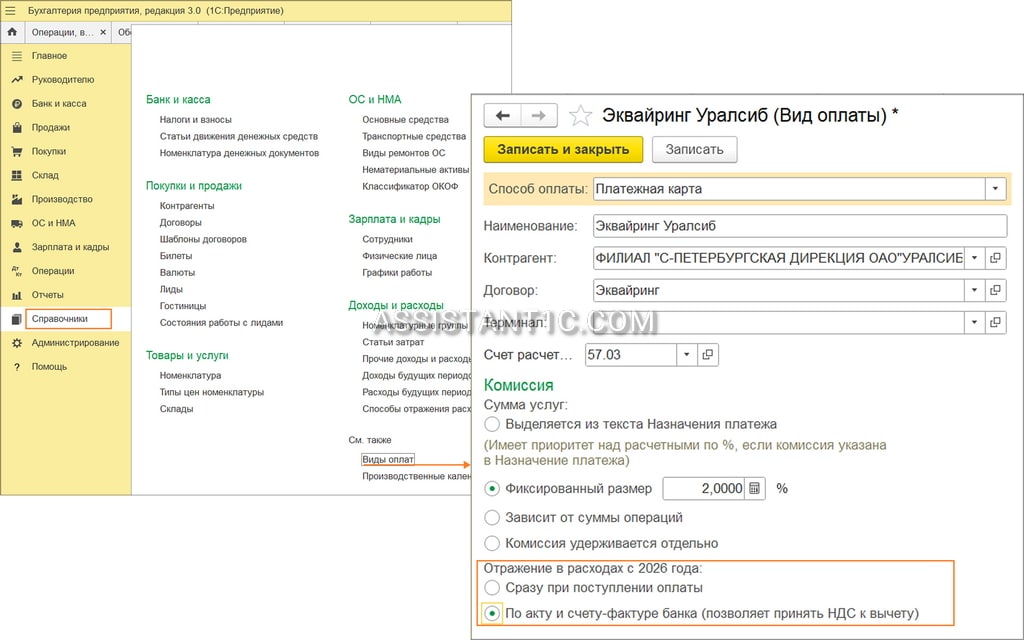

Как настроить учет эквайринга с НДС в 1С

С 2026 года НДС начисляется и на плату за эквайринг. Отдельным документом такая комиссия не списывается. Банк удерживает ее прямо из суммы поступивших платежей. Дальнейший учет зависит от того, какая ставка налога применяется у организации:

- Общая ставка НДС (22%) – налог с комиссии за эквайринг принимаем к вычету.

- Освобождение от НДС или УСН (15%) с пониженными ставками (5%, 7%) – налог с комиссии относим на расходы.

Отражение НДС с этой комиссии настраивается в справочнике «Виды оплат».

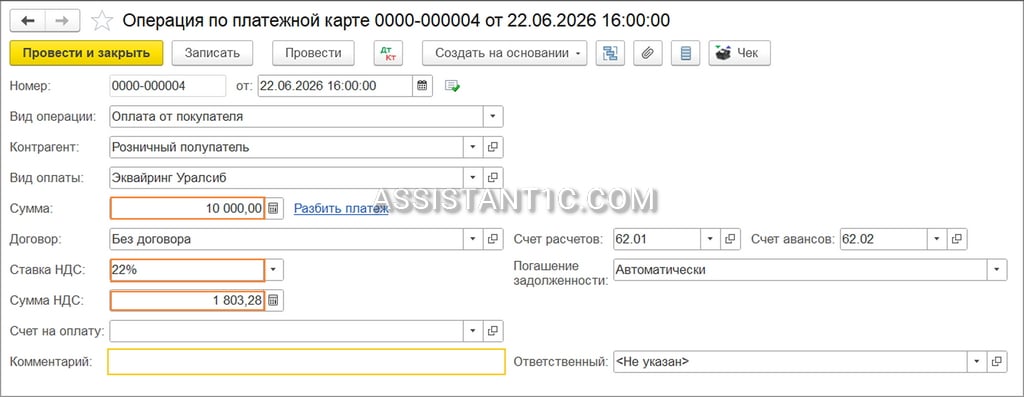

Разберем ситуацию, когда налог с комиссии заявляется к вычету.

От клиента поступила оплата по эквайрингу на 10 000 рублей, в том числе НДС (22%) – 1 803,28 рублей. Отразим оплату документом «Операция по платежной карте».

Банк перечислил денежные средства на расчетный счет фирмы за вычетом комиссии. Согласно договору на прием платежей, её размер составляет 2% от суммы принятой оплаты.

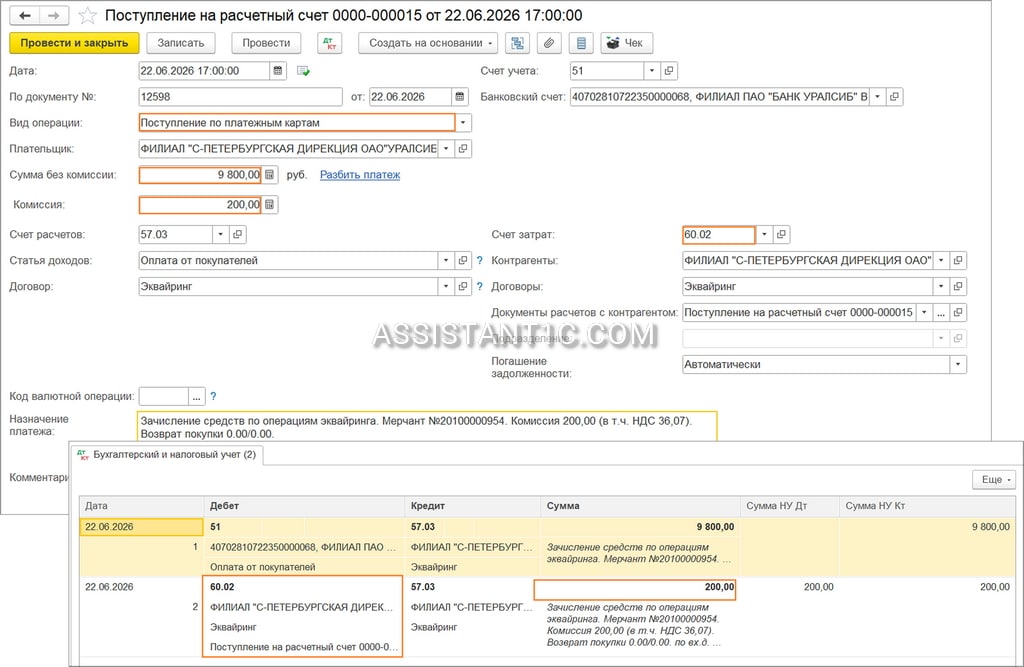

Поступление оплаты отражается документом «Поступление на расчетный счет» с видом операции «Поступление по платежным картам»:

- Сумма без комиссии – 9 800 рублей.

- Комиссия – 200 рублей.

- Счет затрат для расчетов с поставщиком (банком) – 60.

После проведения документа удержанные банком 200,00 рублей комиссии попадут на счет 60.02 как аванс, выданный поставщику.

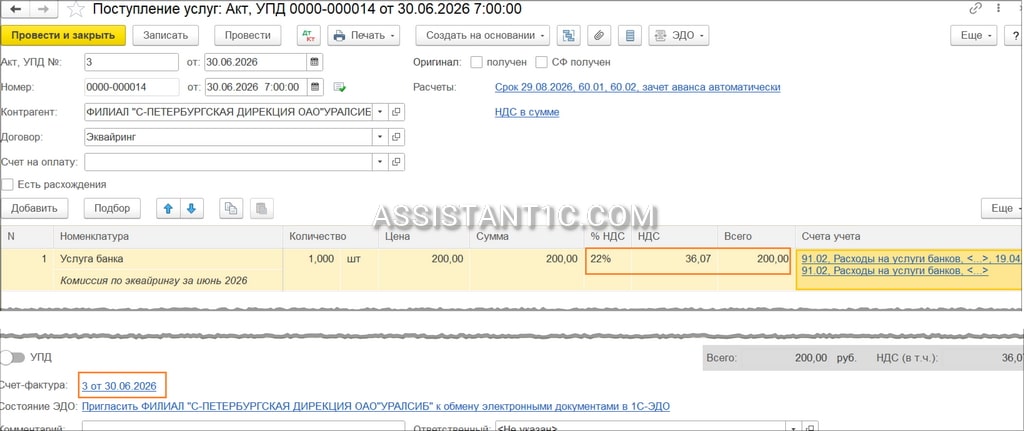

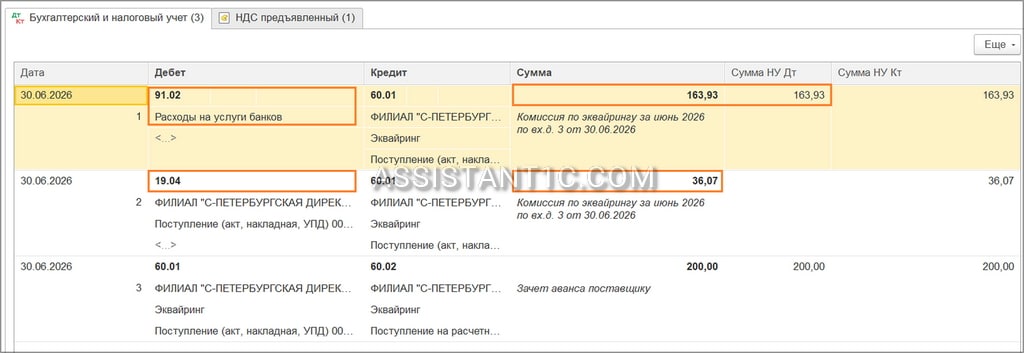

Допустим, других поступлений по эквайрингу за месяц не было. По его итогам банк выставил счет-фактуру на сумму комиссии в 200 рублей, из которых НДС — 36,07 рублей. Выделяем эту сумму в документе поступления услуг и регистрируем по ней счет-фактуру.

НДС отразится в книге покупок и его можно принять к вычету. Сумма комиссии – 163,93 рубля отразится в расходах на услуги банка после проведения документа поступления услуг. Аванс поставщику в сумме 200 рублей будет зачтен, а задолженность банка по комиссии погасится.

В работе с банковскими комиссиями бухгалтеру необходимо четко разделять облагаемые и необлагаемые операции, а также правильно выбирать документы для их учета. Помимо контроля за полнотой заполнения реквизитов в банковских выписках, теперь требуется уделять внимание анализу назначения платежа и выявлению НДС в составе комиссий. Помните, что главным основанием для вычета входного НДС остается счет-фактура: следите за тем, чтобы банк предоставлял эти документы своевременно.